España registró en 2025 un crecimiento sin precedentes del almacenamiento asociado al autoconsumo, dado que incorporó 339 MWh de baterías detrás del contador, frente a los 155 MWh instalados en 2024, lo que representa un incremento del 119% interanual.

“El almacenamiento ha dejado de ser un elemento accesorio para convertirse en una pieza central”, sostiene el informe anual 2025 elaborado por la Asociación de Empresas de Energías Renovables (APPA).

Puntualmente, el segmento residencial instaló 158 MWh de almacenamiento, mientras el comercial e industrial incorporó 181 MWh, el cual concentró proyectos de mayor escala y consolidó instalaciones individuales que superan los 5 MWh.

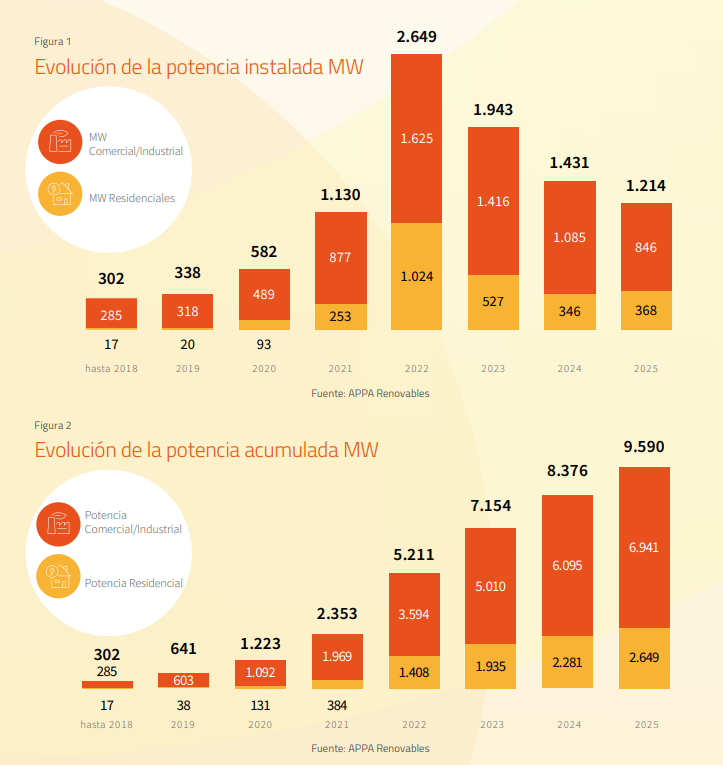

Esta participación del storage se da en paralelo al crecimiento del autoconsumo fotovoltaico, que sumó 1214 MW de nueva potencia en 2025 y eleva la capacidad instalada hasta 9590 MW, que ya generaron 10550 GWh, aportando alrededor del 4,1% de la demanda eléctrica del país.

¿A qué se debe el auge de los sistemas BESS? Según el reporte de APPA, ha sido impulsado principalmente por la volatilidad de los precios y la necesidad de seguridad de suministro tras el apagón o «cero energético» del 29 de abril de 2025, que reactivó el interés residencial e industrial por la independencia energética y los sistemas de respaldo (backup).

El precio medio mensual oscila entre 16,93 euros/MWh y 108,31 euros/MWh, lo que genera un diferencial anual de 91,38 euros/MWh. Este rango incentiva el arbitraje energético y refuerza la rentabilidad de cargar baterías en horas de bajo precio y descargar en momentos de mayor valor. E

Además, el almacenamiento permite gestionar potencia contratada y reducir picos de demanda en entornos industriales. Por lo que con ello el mercado confirma así que la integración de baterías ya no responde únicamente a criterios de ahorro, sino a estrategias de flexibilidad y resiliencia operativa.

El autoconsumo mantiene, sin embargo, una desaceleración en el ritmo anual de instalación fotovoltaica, de modo que el país entró en una “fase de maduración” que, por tercer año consecutivo, viene acompañada de una reducción de la potencia anual instalada respecto al ejercicio anterior.

¿Por qué? De acuerdo al informe elaborado por la asociación, el segmento residencial creció un 6,4% interanual con 368 MW instalados, mientras el industrial retrocedió un 22% y sumó 846 MW en el ejercicio.

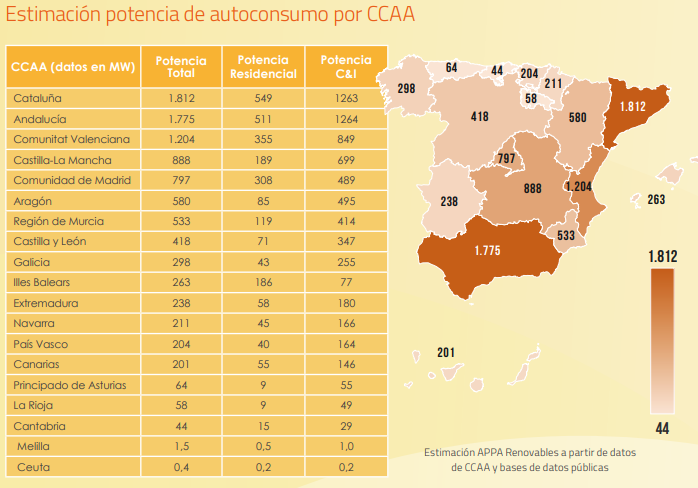

La capacidad total instalada se distribuye de forma heterogénea por comunidades autónomas. Cataluña lidera con 1812 MW de autoconsumo y 259 MWh de almacenamiento, seguida de Andalucía con 1.775 MW y 145 MWh, y Comunitat Valenciana con 1.204 MW y 141 MWh.

Y cabe aclarar que las tres regiones mencionadas concentran aproximadamente la mitad de la potencia instalada de autoconsumo a nivel nacional.

El desafío de los 19 GW en 2030

El Plan Nacional Integrado de Energía y Clima fija un objetivo de 19 GW de autoconsumo en 2030. El parque actual alcanza 9.590 MW a cierre de 2025 y exige una aceleración del despliegue anual. El informe advierte que “el actual ritmo instalador es claramente insuficiente para alcanzar los 19.000 MW que el Plan Nacional Integrado de Energía y Clima marca como objetivo para finales del 2030”.

El mercado debería incorporar alrededor de 1900 MW anuales para cumplir la meta, frente a los 1.214 MW registrados en 2025. El sector identifica en el almacenamiento una palanca estratégica para sostener el crecimiento y capturar mayor valor de la generación distribuida.

El informe concluye que “España debería contar ya con un registro oficial, completo, actualizado y operativo de las instalaciones de autoconsumo”. El desarrollo regulatorio y la integración de flexibilidad determinarán si el crecimiento del 119% en baterías representa un punto de inflexión estructural o un repunte coyuntural dentro de la transición energética.