La primera subasta bajo el Mecanismo de Almacenamiento de Capacidad de Servicios Energéticos (MACSE) concluyó con la asignación de 10 GWh de capacidad en sistemas de baterías de iones de litio.

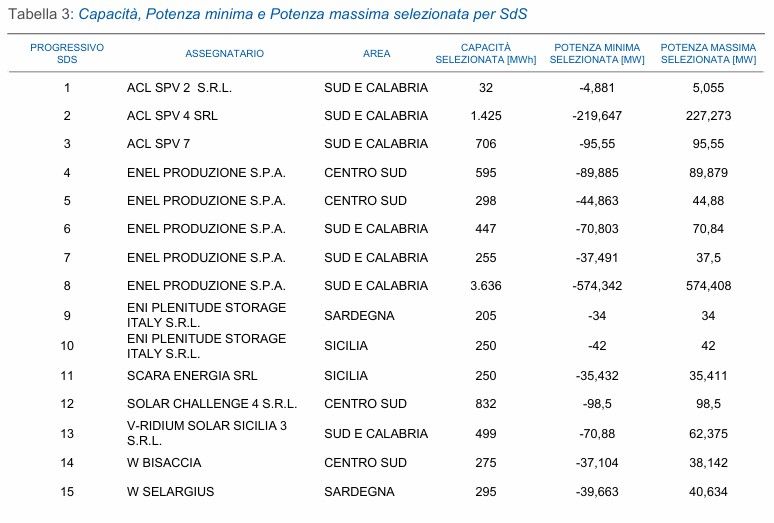

En total, se adjudicaron 15 proyectos en el sur de Italia, Calabria, Sicilia y Cerdeña , con una inversión estimada de 1.000 millones de euros . Entre las empresas ganadoras se encuentran Enel, Acl Energy, Renewable AdVenture, Whysol, GreenVolt Power, Eni y NatPower .

El precio de cierre medio ponderado fue de 12.959 €/MWh-año , con mínimos en el sur de Italia y Calabria (12.146 €/MWh-año) y máximos en Sicilia (15.846 €/MWh-año), muy por debajo del precio de reserva de 37.000 €/MWh-año.

Los resultados de la subasta demostraron una fuerte competencia y un importante interés del mercado, como confirmó Giuseppina Di Foggia , CEO de Terna .

Pese a que el sector se ha mostrado sorprendido por precios tan bajos, la explicación que se ofrece sobre la rentabilidad de muchos proyectos adjudicados es que, con una duración de 4 horas, la clave está en cómo se combinan los ingresos del MACSE con los servicios de ajuste.

Terna paga una prima anual fija por MWh instalado, pero cada día también define las operaciones y, en las horas previas al despacho, existe la posibilidad de reprogramar la batería para participar en mercados de ajuste (reserva secundaria, reserva terciaria o restricciones técnicas). Los beneficios adicionales derivados de esta flexibilidad se comparten entre el optimizador de la planta y Terna.

Según el consultor de baterías Andrés Pinilla Antón , este mecanismo convierte la prima del MACSE en una base de ingresos estable, mientras que el verdadero atractivo para los promotores reside en maximizar la rentabilidad a través de esos servicios complementarios.

Sin embargo, en declaraciones a Strategic Energy Europe , comentó: “Si estas son las cifras, no es atractivo para un productor independiente entrar en la subasta y comprometerse a largo plazo”.

Calculó que los casi 13.000 €/MWh-año adjudicados equivalen a unos 35 €/MWh por ciclo con funcionamiento diario: “No veo cómo estos precios pueden ser rentables en tan poco tiempo”, cuando se podría conseguir una mayor rentabilidad optando por el modelo merchant y aprovechando todas las vías de ingresos disponibles para las baterías, desde el arbitraje hasta los servicios de balance en el mercado.

Esta perspectiva se ve reforzada por la consultora Our New Energy (ONE) . En un informe titulado “ITA BESS | Más allá de MACSE: Alternativas disponibles para los inversores italianos de BESS” , se señala que, más allá de la subasta, el modelo comercial se mantiene sólido , gracias a dos fuentes de ingresos: el arbitraje en los mercados diarios e intradiarios , que puede generar hasta 60 €/MWh por ciclo en los primeros años, dependiendo de la zona de mercado, y los servicios auxiliares de red , cada vez más demandados en un sistema con una alta penetración de renovables.

En esta primera ronda de MACSE, los proyectos debían contar con permisos completos de construcción y operación (incluidas concesiones de uso de agua cuando correspondiera), libres de suspensiones judiciales.

Los postores debían presentar garantías previas a la subasta y presentar ofertas específicas para cada zona expresadas como primas anuales (€/MWh-año) para contratos de capacidad de 15 años, con un límite máximo regulatorio.

Los activos elegibles en esta ronda fueron BESS de iones de litio conectados en el sur de Italia, Calabria, Sicilia y Cerdeña, con entrega prevista para 2028 y sujeta a las reglas operativas de Terna sobre disponibilidad y rendimiento.

Las empresas premiadas cuentan con una sólida trayectoria en almacenamiento. Enel lidera con una de las mayores carteras de BESS de Italia, que incluye alianzas para ampliar la financiación y proyectos emblemáticos como el sistema de segunda vida en Roma-Fiumicino.

ACL Energy , junto con BW ESS , ha desarrollado una cartera de proyectos de casi 3 GW en el país, con proyectos dirigidos tanto a la MACSE en el sur como al mercado de capacidad en el norte. Whysol gestiona alrededor de 864 MW en proyectos autorizados y colabora con inversores externos en estrategias avanzadas de generación de ingresos.

A estos actores se suman GreenVolt , que a través de su filial italiana busca integrar BESS en el segmento comercial e industrial, y Eni / Plenitude , que además de ganar capacidad en la subasta está impulsando una iniciativa industrial en Brindisi para fabricar baterías LFP.

Finalmente, NatPower y Renewable AdVenture surgen como desarrolladores con carteras activas en el sur de Italia, alineados con los plazos de entrega previstos en el MACSE.